2022年中国控制阀行业竞争格局及市场规模走势分析[图]

2022年国内控制阀行业主要企业及行业企业销售规模分析:总体规模将保持稳步增长[图]

控制阀是指控制介质流动方向、压力或流量的阀的总称,是工业自动化仪器仪表行业中使用频率最高、产品类别最多、市场顶级规模的细分产品,由控制阀门和执行器组成。在控制管理系统中,它接收控制管理系统发出的信号,对阀门开度的精确定位,实现对介质的流量控制,以此来实现对生产的全部过程中温度、压力、流量、物位和成份等过程参数的调节控制。以对介质的干预方法不一样,控制阀可分为开关阀和调节阀两类。

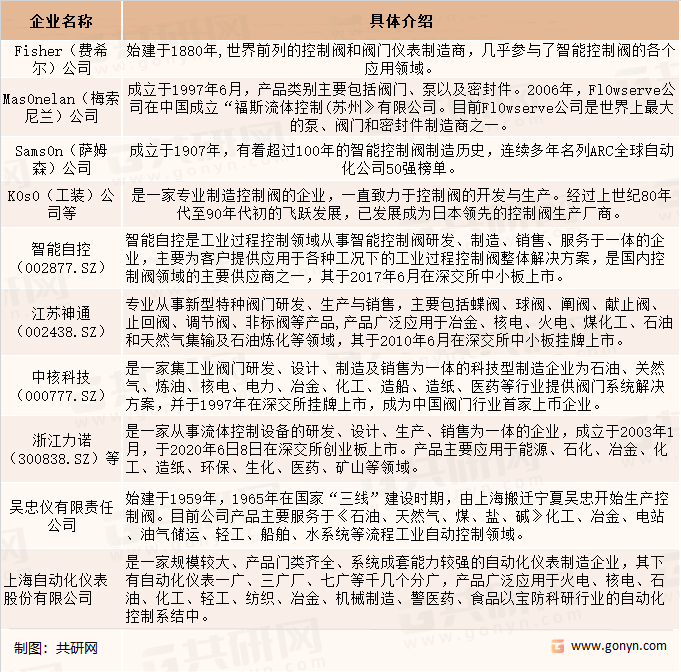

我国阀门行业公司数众多,受行业准入门槛不高等因素影响,大部分阀门企业技术水平偏低,大多分布在在中低端市场,国内的中高端智能控制阀市场长期由进口产品占据,经过多年的发展和积累,国内制造商与国外制造商之间在生产的基本工艺方面的差距在不断缩小,先后涌现出一批具有较强国际影响力、较高美誉度的知名品牌。国内上市企业有智能自控(002877.SZ)、江苏神通(002438.SZ)、中核科技(000777.SZ)、浙江力诺(300838.SZ)等,非上市企业有吴忠仪表有限责任公司、上海自动化仪表股份有限公司等。行业内国外厂商有Fisher(费希尔)公司、Masonelan(梅索尼兰)公司、Flowserve(福斯)公司、Samson(萨姆森)公司、Koso(工装)公司等。

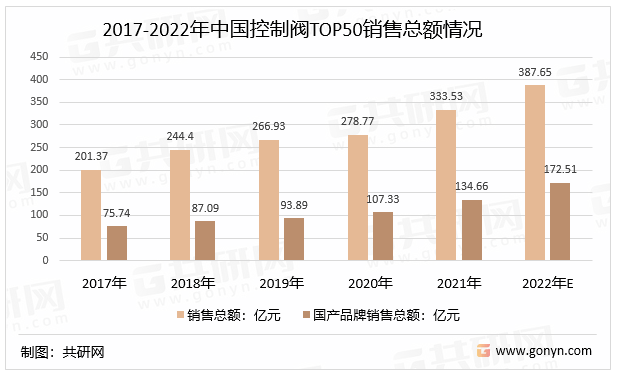

据统计,2021年度国内控制阀行业总销售额超过350.00亿元,前50名厂商销售额共计333.53亿元,其中:国产品牌销售总额134.66亿元。预计2022年我国控制阀行业前50名厂商总销售额约为387.65亿元,其中:国产品牌销售总额172.51亿元。

当下,国内经济内循环为中国自主品牌的崛起提供了很好的宏观环境和历史机遇,控制阀产品的进口替代需求更是十分强烈,国产化的控制阀高端商品市场前景广阔。随着国家《国民经济与社会持续健康发展第十四个五年规划和2035年远大目标纲要》的出台,我国进入新的发展阶段,发展基础更加坚实,发展条件深刻变化。带动制造业优化升级,深入实施人机一体化智能系统为高端化与绿色化。改造提升传统产业,推动石化、钢铁、有色、建材等原材料产业布局优化与结构调整,深入实施制造业核心竞争力和技术改造专项,建设人机一体化智能系统示范工厂,完善智能制造标准体系,深入质量提升行动,推动制造业产品“增品种、提品质、创品牌”。与此同时,实施制造业降本减负行动同步开展,降低公司制作经营成本,以提升制造业根植性和竞争力。

预计未来几年,随着我们国家经济的快速发展和工业自动化程度的提高,我国装备制造业转型和升级,以及国家对石油天然气、石化、环保、电力、冶金等领域的投资持续增长,我国控制阀市场总体规模将会保持稳步增长。

更多本行业详细的研究分析见共研网《2023-2029年中国控制阀市场全景调研与投资可行性报告》,共研网是权威专业行业研究咨询机构,精品行研,认准共研。返回搜狐,查看更加多

上一篇:楼内异响居民觉得瘆得慌 原是供水管调节阀坏了

下一篇:压力调节阀 - OFweek智能汽车网